| 发布日期: |

信息来源:四川省司法厅 | 【字体:大 中 小】 |

| 保护视力色: |

|

分享到: |

为进一步提高公众立法参与度,促进科学立法、民主立法、依法立法,提高立法质量,按照立法程序,现将《四川省资源税适用税率等事项的决定(草案)(征求意见稿)》公开征求意见,请于2020年6月26日前将修改意见反馈至司法厅。

信函请寄至:成都市青羊区上翔街24号,四川省司法厅立法二处,邮编:610015

电子邮箱:850962094@qq.com

附件:1.《四川省资源税适用税率等事项的决定(草案)》(征求意见稿)

2.关于《四川省资源税适用税率等事项的决(草案)》(征求意见稿)的说明

四川省司法厅

2020年5月25日

附件1

四川省资源税适用税率等事项的决定(草案)(征求意见稿)

根据《中华人民共和国资源税法》相关规定,为促进资源节约集约利用,加强生态环境保护,落实税收法定,现对四川省资源税具体适用税率作如下决定:

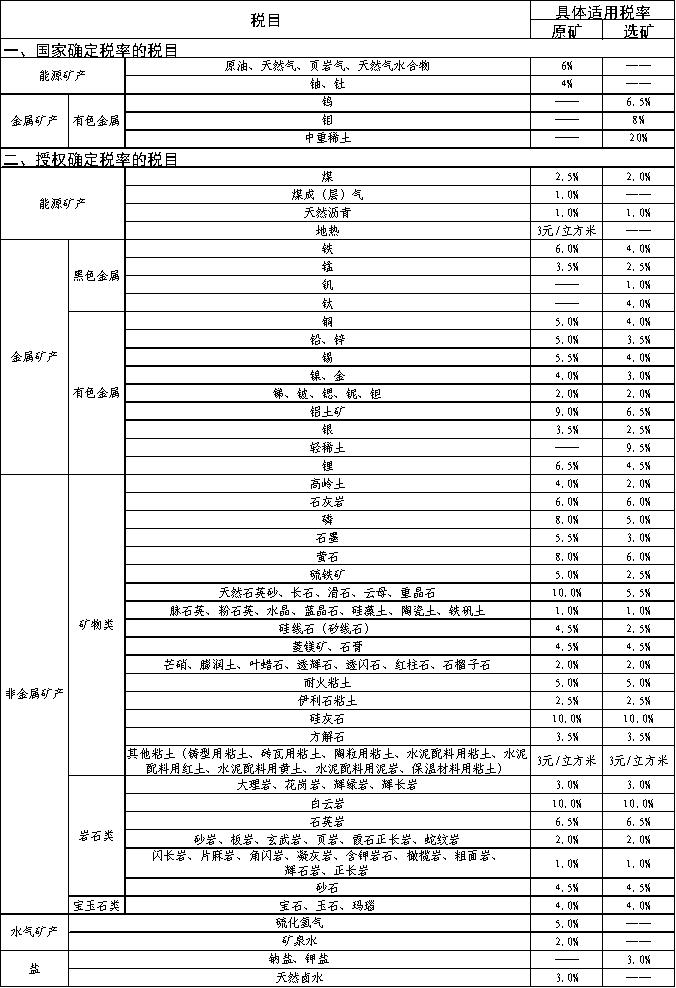

一、四川省资源税各税目具体适用税率,按照本决定所附的《四川省资源税税目税率表》执行。

二、对纳税人开采或者生产应税产品过程中因重大意外事故或重大自然灾害遭受重大损失的,可以减征或者免征资源税,具体由市(州)人民政府根据实际情况提出建议,报省人民政府批准实施。

三、对纳税人开采钒、钛、硫化氢气等3个共伴生矿税目,减按具体适用税率的50%征收。对纳税人开采其他共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;没有分开核算的,共伴生矿按主矿产品的税目和适用税率计征资源税。

四、本决定自2020年9月1日起施行。

四川省资源税税目税率表

附件2

关于《四川省资源税适用税率等事项的决定(草案)》(征求意见稿)的说明

2019年8月26日,第十三届全国人民代表大会常务委员会第十二次会议通过《中华人民共和国资源税法》(以下简称资源税法),自2020年9月1日起施行。资源税法授权地方决定事项需通过制定地方性法规予以明确。为落实资源税法,财政厅、省税务局、自然资源厅、司法厅代拟起草了《四川省资源税适用税率等事项的决定(草案)》(以下简称《决定(草案)》),拟经省政府同意并报省人大常委会审议决定后公布实施。现作以下说明。

一、立法依据

资源税法第二条、第三条、第七条分别作出以下授权规定:对实行幅度税率的应税资源,授权地方决定具体适用税率;对可以选择实行从价计征或者从量计征的税目,授权地方决定具体计征方式;对纳税人开采或者生产应税产品过程中因意外事故或者自然灾害等原因遭受重大损失,以及纳税人开采共伴生矿、低品位矿、尾矿两种情形,授权地方决定免征或者减征资源税。在具体程序上,以上授权事项由省、自治区、直辖市人民政府提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

二、研究提出授权地方决定事项建议的总体考虑

(一)扩展征税范围。按照中央关于实行资源有偿使用制度和生态补偿制度的有关精神,扩展我省现行资源税征税范围,涵盖省内所有有储量且具备开发价值的资源。

(二)总体平移税制。按照中央关于保持现行税制框架和税负水平总体不变的立法总体考虑,结合我省现行资源税制度总体运行良好的实际情况,总体平移我省现行资源税税制框架。

(三)调整部分要素。按照中央关于根据实际情况对相关征税事项作相应调整的思路,根据资源税法授权和我省实际情况,对个别税目的税制要素进行适当调整。

三、对《决定(草案)》的可行性分析

(一)对拟定适用税率的可行性分析。《决定(草案)》对86个税目拟定适用税率,全面覆盖我省有储量且具备开发价值的矿产资源,符合资源税法关于授权税目范围、税率幅度上下限、原矿选矿分别确定具体适用税率等有关规定。其中,对已有税率的税目,实行税制总体平移;对此前未征收资源税的税目,根据实际情况拟定了相应税率,其中绝大多数税目拟定适用税率均为法定税率幅度最低限。拟定适用税率符合资源税法规定和我省实际情况,具有可行性。

(二)对拟定计征方式的可行性分析。对资源税法规定可以选择实行从价计征或者从量计征的6个税目,经市(州)相关部门评估和专家论证,对目前实行从价计征的石灰岩、矿泉水、天然卤水以及目前实行从量计征的地热、其他粘土共5个税目,考虑到现行计征方式运行良好,拟实行平移;对税务部门和纳税人普遍反映征管不便的砂石,拟由从量计征改为从价计征。上述计征方式符合资源税法规定和我省实际情况,具有可行性。

(三)对拟定减免税政策的可行性分析。对资源税法规定可以制定减免税政策的两类特殊情形,考虑到我省现行资源税优惠政策实施良好,充分发挥了资源税强化资源保护、促进资源有偿使用的实际情况,拟实行平移。同时从促进共伴生矿开发利用的角度,对钒、钛、硫化氢气3个开发规模大、影响范围广的新开征资源税税目给予减按具体适用税率50%征收的优惠。上述政策建议符合资源税法规定和我省实际情况,具有可行性。

版权所有:四川省司法厅 主办单位:四川省司法厅

地址:四川省成都市上翔街24号 邮编:610015 统一社会信用代码:1151000000828313XE

备案序号:蜀ICP备20021399号-3 网站标识码:5100000015  川公网安备 51010402000507号

川公网安备 51010402000507号

微信

微信

微博

微博

抖音号

抖音号

头条号

头条号